Submitted by ikara on March 25, 2018

2015 yılında, G20 liderlerinin talebi doğrultusunda Mark Carney başkanlığındaki Finansal İstikrar Kurulu (FSB), İklim ile İlgili Finansal Bildirimler (TCFD veya Görev Gücü) ile ilgili Görev Gücü'nü başlattı. Michael Bloomberg'in başkanlığında kurulan Görev Gücü, Haziran 2017'de iklim ile ilgili finansal risklerin etkili bir şekilde açıklanması için nihai tavsiyelerini yayınladı. Bu ortak CDSB ve CDP araştırması, şirketlerin iklim değişikliği ile ilgili bilgileri TCFD tavsiyelerine göre açıklamaya yönelik hazırlık düzeylerini değerlendirmektedir. Şirketlerin iklim değişikliği ile ilgili konularda raporlama uygulamalarına ve yönetim süreçlerine ve önemli bir coğrafi veya sektörel varyasyon olup olmadığına odaklanmaktadır.

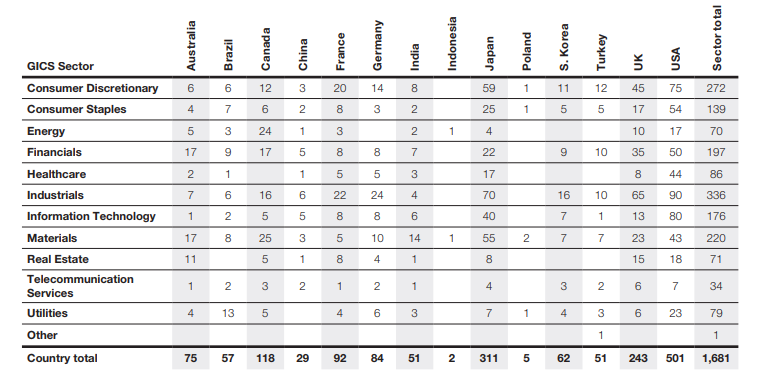

CDP'nin, “İklim Değişikliği Standartları Kurulu (CDSB)” ile işbirliği içinde hazırladığı “Şirketler TCFD Önerilerine Uyum sağlamak için hazır mı?” raporu, TCFD lansmanının yapıldığı 14 ülke ve 11 sektörden 2017 yılında CDP Anketine yapılan açıklamalara bakmaktadır.

Bu raporda, Türkiye'den 51 şirket incelenmiştir.

TCFD, aşağıdaki tematik alanlarla ilgili olarak dört temel ekonomik açıklamaların temel unsurlarını belirlemiştir: 1. Yönetişim: Kurumun iklim ile ilgili riskler ve fırsatlar etrafında yönetilmesi. 2. Strateji: İklim ile ilgili risklerin ve fırsatların kurumun iş, strateji ve finansal planlama üzerindeki fiili ve potansiyel etkileri. 3. Risk Yönetimi: Kurumun iklim ile ilgili riskleri tanımlamak, değerlendirmek ve yönetmek için kullandığı süreçler. 4. Metrikler ve Hedefler: İlgili iklimlendirilmiş riskleri ve fırsatları değerlendirmek ve yönetmek için kullanılan metrikler ve hedefler. Bu dört temel alan, önerilen açıklamalar (senaryo analizi dahil) ve rehberlik (hem genel hem de sektörel) tarafından desteklenmektedir. Öneriler, açıklamalar ve rehberlik, her ikisinin de iklim ile ilgili etkilerin anlaşılması ve bunlara yaklaşımı zaman içinde geliştikçe yüksek kaliteli, karar-yararlı açıklamaları kolaylaştırmaya yönelik bir dizi temel ilkeye dayanmaktadır.

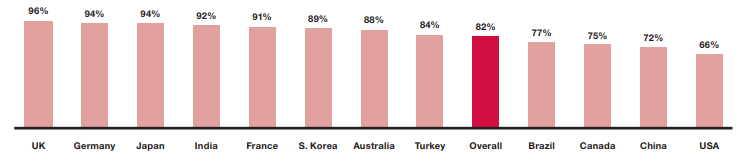

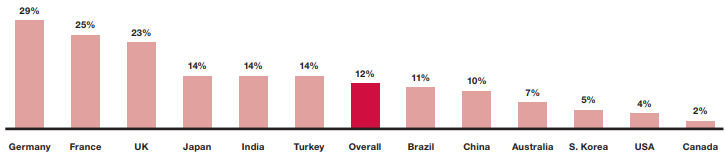

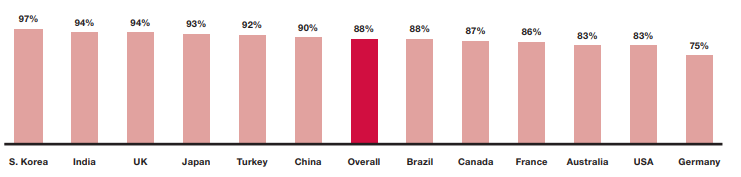

Analizimiz, sorumluluğun, iklimle ilgili riskleri ve fırsatları denetlemek ve bunların yönetiminden sorumlu olmak arasında bir bağlantı olduğunu göstermektedir. Gözetim ve sonuçları arasında önemli bir boşluk var. Nitekim, şirketlerin %82'sinde iklim ile ilgili risk ve fırsatların yönetim kurulu gözetimi bulunurken, sadece% 12'si kuruluş içinde iklim değişikliği konularının yönetimi için yönetim kurulu üyelerine parasal ve parasal olmayan teşvikler sağlamaktadır. Türkiye'den CDP'ye 2017 yılında yanıt veren şirketlerin % 84'ünde iklim değişikliği konuları yönetim kurulu seviyesinde ele alınıyor; bu oran bu rapora dahil edilen tüm şirketler için % 82.

Türkiye'den 2017'de CDP'ye yanıt veren şirketlerin % 14'ü iklim değişikliği konularının yönetimi için yönetim kuruluna destek sağlarken, dünyadan rapora dahil edilen tüm şirketlerin ortalaması %12.

• Ekonomik fırsatlardan yararlanan eylemlerin çoğu stratejik olmaktan ziyade fırsatçı olmaya devam etmekte ve şirket çapında stratejilere ve yönetişim süreçlerine tam entegrasyon eksik kalmaktadır.

• Şirketler iklimle ilgili risklerin ve fırsatların şirket çapında süreçlere entegrasyonunu rapor ederken, yönetim kurulu incelemeleri düzensiz olarak gerçekleşmektedir. Güncellemelerin sıklığındaki azlık, iklimlendirilmiş bilgiye dayanarak stratejilerine önemli kararlar verebilmelerini etkileyebilir.

• İklim ile ilgili temel politika risklerinden biri karbon vergilerinin ya da emisyon üst sınırı ticareti planlarının geliştirilmesidir, ancak rapora dahil edilen şirketlerin sadece % 45'inde bu durum risk olarak öne çıkmaktadır. İngiltere şirketlerinin % 76'sı ve Fransız ve Türk şirketlerinin% 61'i politika riski olarak yakıt veya karbon vergilerini tanımlarken, Çinli şirketlerin %21'i ve sadece Avustralya ve Alman şirketlerinin %27'si bunu yapıyor.

• Şirketler riskleri kısa vadede riskleri değerlendirmekte olup, sadece şirketlerin üçte biri önümüzdeki altı yıldan daha uzun süreli risk ve fırsatlara bakmaktadırlar.

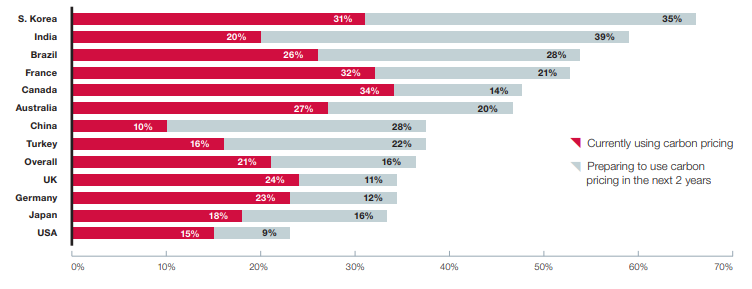

Gelecekte, karbon vergileri veya benzeri planlar, küresel emisyonları düzenleyen bir mekanizma olarak kullanılmaya devam edecektir. Potansiyel iklim riski etkilerini anlamak ve ölçmek için TCFD, dahili karbon fiyatlarının açıklanmasını tavsiye etmektedir. Küresel olarak, şirketlerin% 21'i şu anda dahili karbon fiyatlandırması uyguluyor. Kanada'da (% 34) ve Fransa'da (% 32) şirketler de karbon fiyatlandırmasını kullanırken, Türkiye'de cevap veren şirketlerden karbon fiyatlandırmasını uygulayanların oranı % 16. En düşük oranlar ise Çin (% 10) ve ABD’de (% 15).

“Hazır ya da değil: Şirketlerin TCFD önerileri için hazır mı?” raporunun tamamına ulaşmak için lütfen buraya tıklayınız.